「今は相場が不安定だから、もう少し待ってから始めよう」

そう思っていませんか?

米国の関税政策への懸念や地政学リスクから、世界的に株価が不安定な状況が続いています。「このタイミングで投資を始めるのは怖い」と感じる気持ちは自然なことです。

しかし、その不安を解消してくれる投資方法があります。それがドルコスト平均法です。

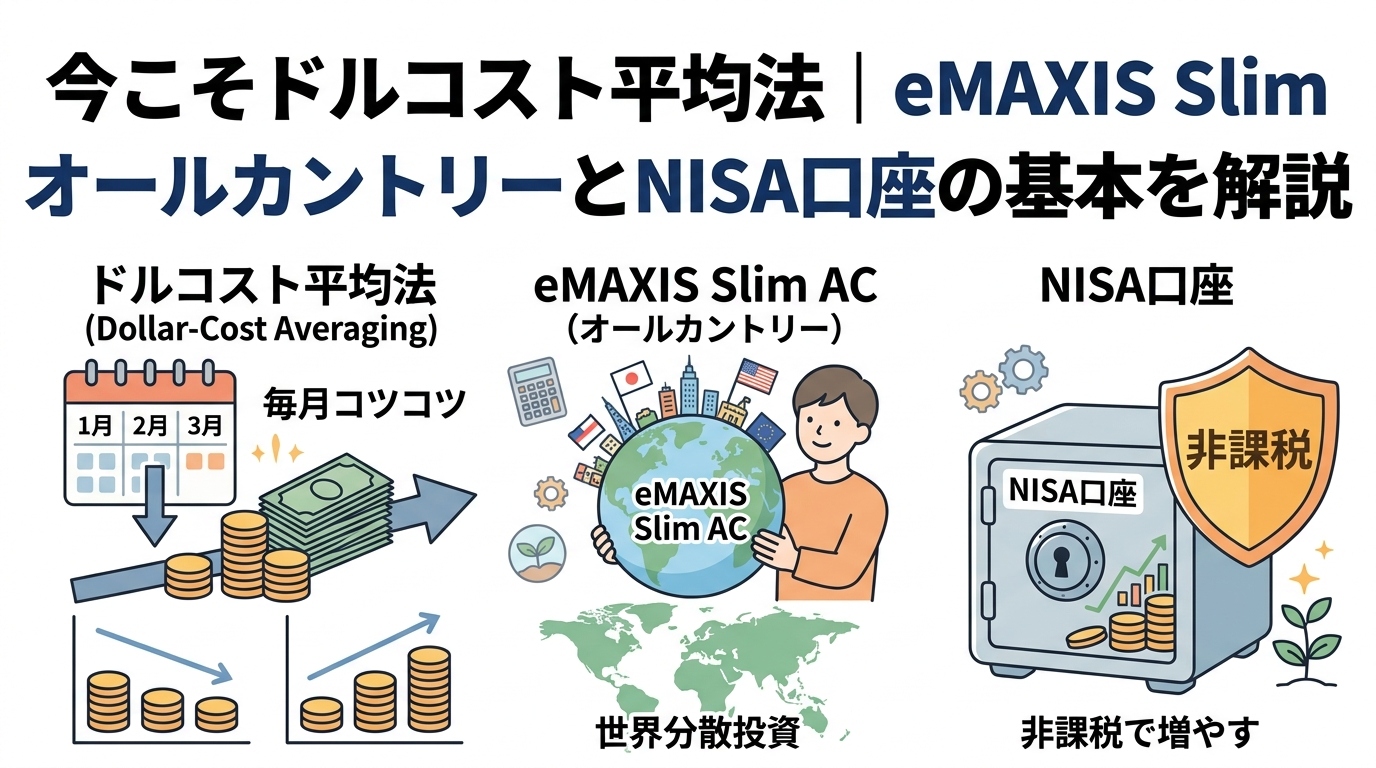

ドルコスト平均法とは?

ドルコスト平均法とは、毎月一定額を定期的に買い続ける投資方法です。

例えば毎月1万円分の投資信託を買い続けると、価格が高いときは少ししか買えませんが、価格が低いときはたくさん買えます。これを続けることで、購入単価が自然と平均化されていきます。

下がっても上がっても関係ない理由

ドルコスト平均法の最大のメリットは、相場のタイミングを気にしなくていいことです。

一括投資の場合、高値で買ってしまうと後悔します。しかし毎月定額を積み立てる方法なら、高いときも安いときも関係なく買い続けるため、「いつ買うか」を考える必要がありません。

むしろ株価が下がったときはチャンスです。同じ1万円でも、株価が低いときはより多くの口数を買えます。今のような不安定な相場では、たくさん買えるタイミングが増えるということです。

短期的な株価の上下は「ノイズ」に過ぎません。長期で積み立て続けることで、そのノイズを味方につけることができます。

eMAXIS Slim オールカントリーとは

積み立て投資の対象として、eMAXIS Slim 全世界株式(オール・カントリー)を一例として取り上げます。

この投資信託は、日本を含む世界約50カ国・3,000銘柄以上に分散投資できる商品です。特定の国や企業に集中せず、世界経済全体の成長を取り込めるのが特徴です。

また信託報酬(運用コスト)が年0.05775%と低水準であることも特徴のひとつです。長期投資では、コストの差が最終的なリターンに影響します。なお投資信託の選択はご自身の判断で行ってください。

NISA口座で積み立てるメリット

NISA口座で積み立てると、運用益・配当金が非課税になります。

通常、投資で得た利益には約20%の税金がかかります。しかしNISA口座を使えば、その税金がかかりません。長期で積み立てるほど、この非課税メリットは大きくなります。

つみたて投資枠では年間120万円まで非課税で積み立てられます。また成長投資枠では年間240万円まで利用できます。合わせると年間360万円、生涯で1,800万円まで非課税で運用できます。毎月1万円から始めても、十分に活用できます。

まとめ

・相場が不安定な今こそ、ドルコスト平均法が力を発揮する

・毎月定額を積み立てるだけで、買うタイミングを気にしなくていい

・株価が下がればたくさん買えるので、むしろチャンス

・eMAXIS Slim オールカントリーは世界分散・低コストが特徴のひとつ

・NISA口座なら運用益が非課税になる

腹落ちしたら、まず少額から始めてみましょう。毎月1万円の積み立てでも、20年・30年続ければ大きな資産になる可能性があります。

※本記事は一般的な情報提供を目的としています。投資にはリスクが伴います。投資判断はご自身の責任で行ってください。個別の投資判断については、専門家にご相談ください。

【筆者プロフィール】

税理士・1級FP技能士・宅建試験合格。不動産オーナーとしての実務経験も持つ。「知らないと損するお金の話」を発信中。

コメント