📖 この記事は約3分で読めます

「4月・5月・6月の給料で1年の税金が決まるから、残業は控えた方がいい」

SNSや会社の同僚から、そんな話を聞いたことがある方も多いのではないでしょうか。

でも、これはよくある誤解です。

4・5・6月の給料で決まるのは「税金」ではなく、「社会保険料」です。所得税も住民税も、4-6月の給料の多寡で1年分が決まる仕組みにはなっていません。

この記事では、その誤解の正体と、本当に「4・5・6月の給料」が影響する仕組み(=社会保険料)を、3分でわかるようにまとめました。

*お給料から差し引かれる税金と社会保険料に限定して、解説致します。

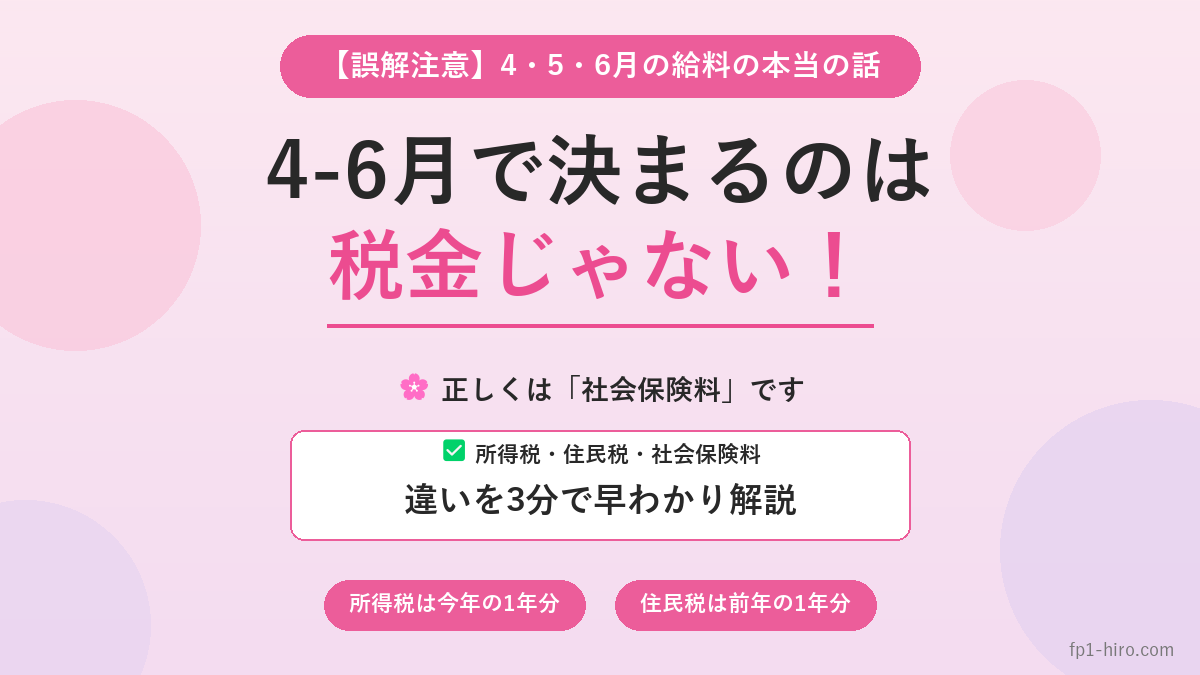

結論|4・5・6月の給料で決まるのは「社会保険料」だけ

給与から天引きされる主な負担は、大きく分けて3つあります。

- 所得税(国に納める)

- 住民税(市区町村・都道府県に納める)

- 社会保険料(健康保険・厚生年金・介護保険・雇用保険)

このうち、4・5・6月の給料の多寡が影響するのは「社会保険料」だけ。所得税・住民税は別の仕組みで決まります。

所得税は「1年分の年収」で決まる(4-6月は関係なし)

所得税は、その年(1月~12月)の1年間の収入合計に対して、累進税率(5%~45%)で計算します。

毎月の給与から天引きされる「源泉徴収」はあくまで「概算の前払い」で、12月の年末調整で1年分の収入確定後に精算されます。

つまり、4-6月だけ給料が多くても少なくても、1年合計で同じなら所得税は同じ。

住民税は「前年の所得」で決まる(4-6月の影響なし)

住民税は、前年(1月~12月)の所得を元に、市区町村が翌年6月~翌々年5月の12回に分けて徴収します。

例えば、2026年6月から2027年5月にかけて天引きされる住民税は、2025年1月~12月の所得を元に計算されたもの。

こちらも、4-6月の給料の多寡は無関係。年間の合計所得が同じなら住民税は同じです。

社会保険料だけが「4・5・6月の給料」で決まる

会社員の社会保険料(健康保険料・厚生年金保険料)は、4月・5月・6月の3か月間の給料の平均値を元に「標準報酬月額」が決まります。

この標準報酬月額が、その年の9月~翌年8月まで(1年間)の保険料の基準になります。これを「定時決定」と呼びます。

つまり、4-6月にたまたま残業が多くて給料が高かった場合、その後1年間の社会保険料も高いままになる、というわけです。

違いを一覧表でチェック

| 項目 | 計算の元になる期間 | 4-6月の影響 |

|---|---|---|

| 所得税 | その年の1月~12月の年収合計 | なし |

| 住民税 | 前年(1月~12月)の所得 | なし |

| 社会保険料 | 4・5・6月の給料の平均 | あり(1年間の保険料に影響) |

では、4-6月の残業はどう判断すればいい?

結論:「社会保険料を1年間抑えたい」なら、4-6月の残業を控える方が効果的です。

具体的にどれくらい差が出るのか、救済措置(年間平均での算定特例)、社会保険料を下げる長期的なデメリット(将来の年金額の影響)など、詳しい仕組みと対策は、こちらの記事で詳しく解説しています。

📍 詳しい仕組みと対策はこちら

標準報酬月額の決まり方、年12万円の差が出るシミュレーション、救済措置、将来の年金への影響まで網羅した解説記事です。

▶ 4月5月6月の給料で決まる社会保険料|年12万円の差がつく仕組みと対策まとめ

- 「4・5・6月の給料で税金が決まる」は誤解

- 所得税は1年分の年収、住民税は前年の所得で決まる(4-6月の影響なし)

- 4-6月の給料が影響するのは「社会保険料」(健康保険・厚生年金)

- 社会保険料を抑えたいなら、4-6月の残業を控えるのが効果的

- ただし、将来の年金額が下がるデメリットも考慮すべき

免責事項

本記事の内容は、2026年時点で公表されている情報に基づいた一般的な解説です。今後の法改正や制度変更により、記載内容が変わる可能性があります。正確な情報については、お近くの税務署・市役所・年金事務所に電話相談、もしくは窓口にてご確認ください。

コメント