「家計のためにパートを始めたのに、気づけば税金や社会保険料がどんどん引かれて、手取りがガッカリ……」

そんな経験、ありませんか?

「できれば税金は1円も払いたくない!」

「旦那さんの扶養からは絶対に外れたくない!」

「でも、できるだけ稼ぎたい!」

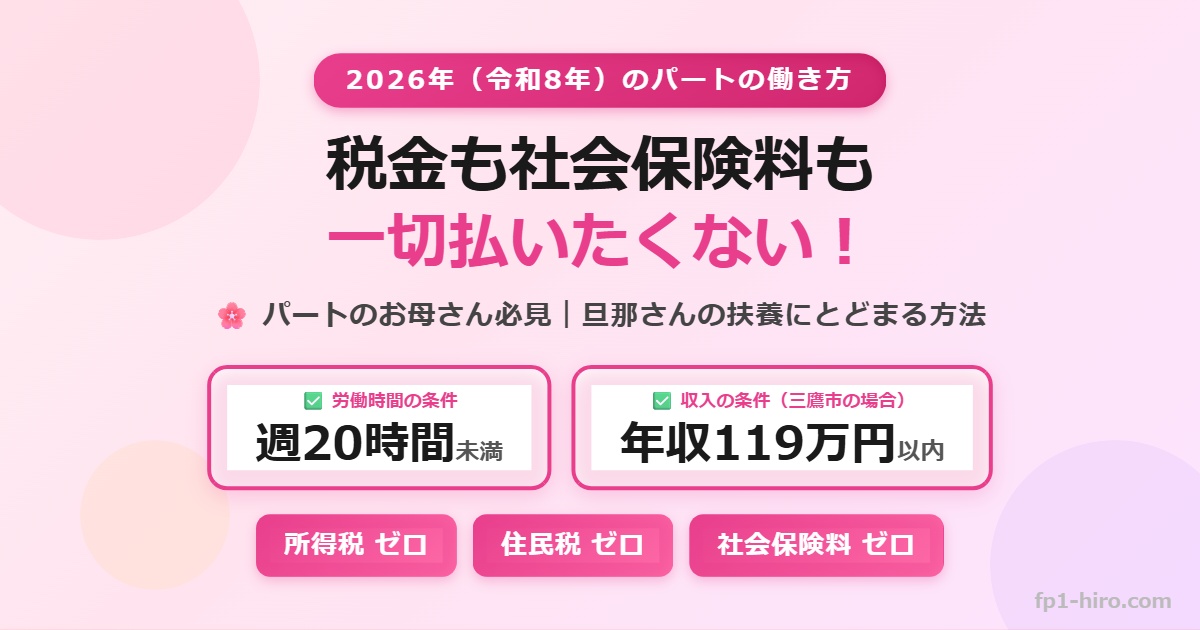

そんなパートで働くお母さんのために、2026年(令和8年)のパートの働き方として、税金も社会保険料も一切払わず、旦那さんの扶養にとどまるための方法を、東京都三鷹市を例にわかりやすくお伝えします。

結論から言います。ポイントはたったの 2つ だけです。

先に結論!この働き方ならすべてクリア

✅ 週20時間未満で働く

✅ 年収119万円以内におさめる(三鷹市の場合)

この2つさえ守れば、多くの場合、

- 所得税 → ゼロ

- 住民税 → ゼロ

- 社会保険料 → ゼロ(旦那さんの扶養のまま)

すべてクリアできます。あとは、この数字がどこから出てきたのか、簡単に確認していきましょう。

① 所得税がかからないライン:年収178万円

2026年は税制改正により、所得税がかからなくなるラインが大きく引き上げられました。

給与所得控除(74万円)+ 基礎控除(104万円)= 178万円

つまり、年収178万円以下なら所得税は0円。これまで有名だった「103万円の壁」は、もはや過去の話です。

「え、それなら178万円まで働いていいの?」と思いますよね。

でも、ここで油断してはいけません。住民税と社会保険のラインはもっと低いからです。

② 住民税がかからないライン:年収119万円(三鷹市の場合)

ここがいちばん見落とされがちなポイントです。

東京都三鷹市の場合、住民税が一切かからないのは次の計算式のラインまで。

給与所得控除(74万円)+ 均等割がかからない金額(45万円)= 119万円

所得税は178万円まで非課税なのに、住民税は119万円を超えた時点でかかり始めます。

「税金を1円も払いたくない!」という方は、この119万円こそが本当のゴールなのです。

⚠️ 市区町村によって金額が変わります

「均等割がかからない金額(45万円)」は、お住まいの市区町村によって違います。

正確な金額は、お住まいの役所のホームページ・電話・窓口で必ず確認してください。

③ 社会保険料がかからない条件:週20時間未満+年130万円未満

最後に、旦那さんの扶養にとどまって、自分で社会保険料を払わずに済む条件です。

ポイントは、「パート先の社会保険に入らないこと」と「旦那さんの扶養家族であり続けること」の両立。

そのためには、次の2つを両方クリアする必要があります。

✅ 週の労働時間を20時間未満に抑える

✅ 年収130万円未満に抑える

💡 労働契約書を作るなら、こう書いてもらおう

もしパート先で労働契約書を作成する場合は、

- 週の労働時間:20時間未満

と書いてもらえるように、雇用主に相談してみてください。契約書で明確にしておくことで、社会保険加入の対象から外れやすくなります。

④ 旦那さんの所得税の配偶者控除の対象になるライン:年収136万円

「配偶者控除」とは、奥さんの年収が一定以下のとき、旦那さんの所得税の計算で控除が受けられる制度です。

2026年の税制改正により、奥さんの年収が136万円以内であれば、旦那さんは配偶者控除の対象になります。

給与所得控除(74万円)+ 合計所得金額(62万円)= 136万円

この記事でご紹介した「黄金ライン」の年収119万円以内で働けば、もちろん配偶者控除の対象にもなります。旦那さんの税負担も減らせて、家計にとってダブルでお得ですね。

結論:この働き方が「黄金ライン」!

ここまでをまとめると、2026年に税金も社会保険料も一切払わず、旦那さんの扶養にとどまるための働き方は……

🌸 週20時間未満で、かつ、年間119万円以内(三鷹市の場合) 🌸

この条件さえ守れば、多くのパート主婦のお母さんは、所得税も、住民税も、社会保険料もすべてゼロで、旦那さんの扶養にとどまったまま働くことができます。

具体的な働き方の例

たとえば東京都の最低賃金(1,226円)のパートで考えてみましょう。

- 週19時間勤務 × 時給1,226円 = 週23,294円

- 月収(4週)= 約93,176円

- 年収 = 約112万円

この働き方なら、週20時間未満・年収119万円以内の両方をクリア。税金も社会保険料もゼロのままでいられます。

「もう少し稼ぎたい」と思っても、ここを1万円でも超えると、住民税や社会保険料が発生して、かえって手取りが減ってしまうケースもあります。欲張らず、この黄金ラインを意識してシフトを組むのが、賢いお母さんの働き方です。

【重要】記事の内容はあくまで簡略化した目安です

本記事は、「2026年中に、いくらまで、何時間まで働けば税金・社会保険料がかからないか」をわかりやすくお伝えすることを目的として、できるだけシンプルにまとめています。

実際の制度は、

- 扶養家族の有無

- お住まいの市区町村

- パート先の会社規模

- 旦那さんの会社の健康保険組合のルール

などによって、細かい条件や金額が変わります。

制度の詳細をきちんと知りたい方は、以下をぜひご参照ください。

- お住まいの市役所・区役所のホームページ、または窓口

- 税務署(国税庁のホームページ)

- 年金事務所、または全国健康保険協会(協会けんぽ)

- 各税理士・社会保険労務士のホームページ

細かく書きすぎると読みにくくなってしまうので、本記事では「結論を知りたい人向け」にあえて簡略化しています。ご自身の状況に当てはめた正確な判断は、必ず専門家や役所にご相談ください。

免責事項

本記事の内容は、2026年時点で公表されている情報に基づいた予測・目安です。

今後の法改正や制度変更により、記載内容が変わる可能性があります。

正確な情報については、お近くの税務署・市役所・年金事務所に電話相談、もしくは窓口にてご確認ください。

本記事の情報に基づいて発生したいかなる損害についても、当サイトは責任を負いかねますので、あらかじめご了承ください。

賢く働いて、家計もキープ!

お母さんの時間とお金、どちらも大切にできる働き方を選んでくださいね😊

コメント